初めての確定申告はわからないことだらけです。

特に個人事業主の場合、個人=会社なので余計にややこしいですね。

健康保険料や年金といった支出はあくまで個人の支出です。会社が事業を営む上での必要経費とは見なされません。

交通費などは経費とみなされるので、交通費を支払った際は下記のような仕訳をします。

かかった経費はもれなく計上することで所得を減らすことができ、結果として収める所得税も少なくてすみます。

一方で、健康保険料を支払ったからといって、下記のような仕訳はしません。

ではこの健康保険料は所得から控除されないのでしょうか?

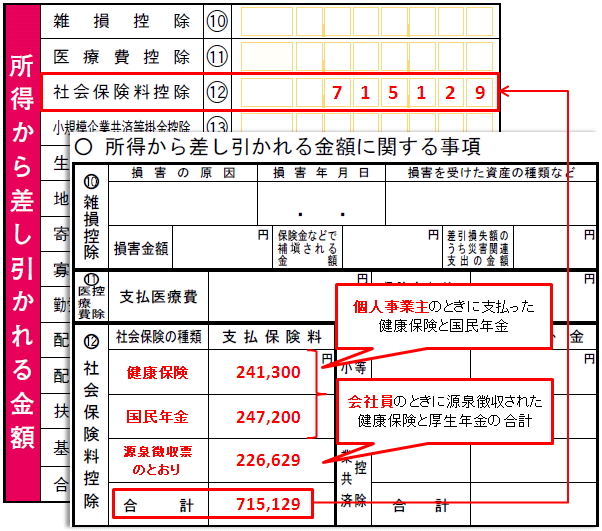

確定申告書を見ると、所得を記入する欄の下に所得から差し引かれる金額を記入する欄があります。

そのうちの一つ、社会保険料控除という欄に健康保険料や年金の合計額を記入することで所得を減らし、結果として収める所得税も少なくなるという仕組みになっています。

確定申告書の第一表には合計額を、第二表にはその内訳を記入します。

平成23年 確定申告書B様式 第一表および第二表

*年の途中で会社員から個人事業主になった場合などは、会社から発行される源泉徴収票の「社会保険料等の金額」欄の金額を「源泉徴収票のとおり」として第二表に記入します。

つまり、交通費などの事業にかかった経費は、帳簿をつける(=仕訳をする)際に計上することで所得を減らし、健康保険料や年金といった個人の支出は、確定申告書の所定欄に記入することによって所得を減らします。

|

|