確定申告において所得を計算する対象期間は1/1〜12/31までです。

例えば年の途中で会社員から個人事業主になった場合、もしくは年の途中で個人事業主から会社員に戻った場合には、事業所得(=個人事業主として得た所得)以外に、会社員時代の給与所得も確定申告時に申告しなければなりません。

私の場合、1/1に開業し、同年の9/20に廃業しました。

開業前に所属していた会社Aの前年12月の給与は1月振込でしたので確定申告時に申告し、廃業後に所属した会社Bの年末までの給与も確定申告時に申告しました。

私は初め、給与所得と事業所得をごちゃごちゃに考えていて、給与が振り込まれた場合はどのように仕分するのだろうなどと悩んでいました。

しかし、給与所得と事業所得は全く別物です。

日々の取引を仕訳したり、年末に貸借対照表や損益計算書を作成するのは事業所得を算出するために行います。

給与は事業所得ではないので給与が振り込まれたときに仕訳を行う必要はありません。

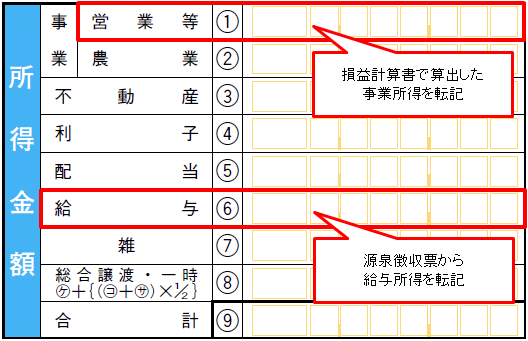

確定申告書には事業所得を記入する欄と給与所得を記入する欄があり、事業所得欄には損益計算書で算出した事業所得を転記し、給与所得欄には会社から発行される源泉徴収票から給与所得を転記します*。

*正確にいうと、源泉徴収票の支払金額から「確定申告の手引」の計算式によって算出された金額を転記します。

平成23年 確定申告書B様式 第一表 所得金額欄

|

|