まず、住民税の仕組みを簡単に見てみましょう。

住民税は前年の所得をもとに税額が決定され、その年の6月から翌年の5月にかけて納付します。

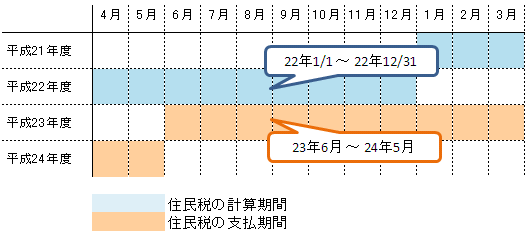

例えば平成22年(1/1〜12/31)の所得をもとに税額が計算されて、それを平成23年6月〜平成24年5月に分割で支払うということです。ある意味、後払いですね。

住民税の計算期間と支払期間

この仕組みは、その年の所得をもとに税額が決定する所得税とは大きく異なります。(所得税の場合、毎月、見込み額を徴収しておき、その年の所得が確定する12月に年末調整によって差額を精算します。)

住民税の税額の計算方法は上記のとおりですが、税金の納付方法は2種類あります。

会社員の場合、前年の所得をもとに計算された住民税を6月〜5月にかけて12分割で毎月支払います(給与から天引き)。これを特別徴収といいます。

個人事業主の場合には、前年の所得をもとに計算された住民税を6、8、10、1月に4分割で支払います(お金がある場合には一括で支払うこともできます)。これを普通徴収といいます。普通徴収の場合は6月ごろに個人宛に納付書が届くので、その納付書を使って自分で支払いを行います。

会社をやめて個人事業主になる場合、住民税の納付方法が特別徴収から普通徴収に切り替わることになるわけです。

私は平成22年12/31付で退職しました。

平成22年の所得をもとに計算された住民税の納付書が平成23年の6月中旬に届いたので、その納付書を使って自分で納めました(普通徴収)。

問題は平成23年1月〜5月に特別徴収される(給与から天引きされる)予定であった住民税をどのように支払うかです。

平成21年の所得をもとに計算された住民税は、平成22年6月〜平成23年5月にかけて特別徴収されるはずでした。しかし、平成22年12/31に退職したことにより、平成23年1月〜5月の分は給与から天引きすることができなくなったわけです。

残りの住民税の納付方法は、退職後に個人宛に送付される納付書により納付するか、最終給与(平成22年12月給与)から一括で天引きするか、選択することができるようになっています。

私は前者を選択することを会社の経理担当者に伝え、後日送付されてきた納付書を使って自分で納付しました。

尚、退職が1月〜5月の場合には、前者は選択できず、後者の一括徴収になるようです。

|

|